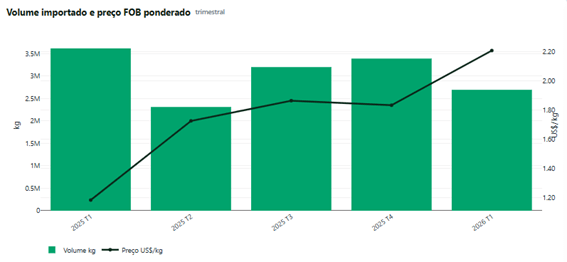

O mercado internacional de coco ralado deu sinais de aumento de preços no primeiro trimestre de 2026. A análise dos dados de importação mostra que o aumento não pode ser explicado por um único fator. Há, na verdade, dois movimentos simultâneos: a alta dos preços médios das principais origens em relação ao mesmo período de 2025 e a mudança no mix de importação no início de 2026, com maior participação de produto mais caro.

Na comparação entre o primeiro trimestre de 2025 e o primeiro trimestre de 2026, os preços médios ponderados subiram de forma expressiva nas duas principais origens. A Indonésia, que funciona como principal referência de preço para o mercado brasileiro pelo peso no volume importado, passou de US$ 0,873/kg para US$ 1,132/kg, uma alta de 29,7%. Já as Filipinas passaram de US$ 2,025/kg para US$ 3,434/kg, avanço de 69,6%.

| Origem | Jan-Mar 2025 | Jan-Mar 2026 | Variação |

| Indonésia | US$ 0,873/kg | US$ 1,132/kg | +29,7% |

| Filipinas | US$ 2,025/kg | US$ 3,434/kg | +69,6% |

Esses números confirmam que o coco ralado importado ficou estruturalmente mais caro em relação ao mesmo período do ano anterior. No entanto, a comparação com o trimestre imediatamente anterior — outubro, novembro e dezembro de 2025 — ajuda a entender melhor a composição dessa alta no início de 2026.

Entre o último trimestre de 2025 e o primeiro trimestre de 2026, o preço médio da Indonésia caiu levemente, de US$ 1,158/kg para US$ 1,132/kg. O preço médio das Filipinas permaneceu praticamente estável, em torno de US$ 3,43/kg. Mesmo assim, o preço médio total das importações brasileiras subiu de US$ 1,834/kg para US$ 2,208/kg, uma alta de 20,4%.

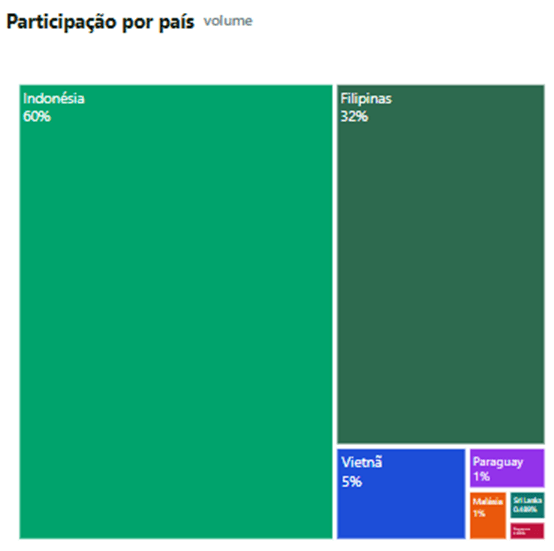

A explicação está no mix de importação. A participação da Indonésia, origem mais barata, caiu de 70,8% do volume importado no quarto trimestre de 2025 para 53,1% no primeiro trimestre de 2026. Ao mesmo tempo, as Filipinas, origem de preço muito superior, aumentaram sua participação de 24,2% para 42,9% do volume importado.

Portanto, a alta internacional tem dupla natureza. Em relação ao primeiro trimestre de 2025, houve aumento real dos preços médios nas principais origens. Em relação ao trimestre imediatamente anterior, a elevação do preço médio total decorreu principalmente da maior participação das Filipinas, cujo produto chega ao Brasil com preço cerca de três vezes superior ao da Indonésia.

Essa leitura é fundamental para o setor de coco seco no Brasil. O mercado importador está pagando mais pelo coco ralado, seja pela valorização anual das principais origens, seja pela mudança da composição das compras. Ainda assim, esse movimento não tem sido transmitido ao produtor brasileiro, que vem amargando preços abaixo do custo de produção há praticamente dez meses.

O impacto sobre o produtor é direto. Quando o preço pago no campo permanece abaixo do custo por um período prolongado, o produtor perde capacidade de manter os tratos culturais, adiar a colheita deixa de ser uma opção econômica, a renovação dos coqueirais fica comprometida e a produtividade futura tende a cair. Em regiões dependentes da cocoicultura, esse quadro afeta não apenas a renda agrícola, mas também o emprego rural, o comércio local e a permanência de pequenos e médios produtores na atividade.

O problema central é uma falha de transmissão de preços. Se o coco ralado importado está mais caro, seria razoável esperar maior valorização da matéria-prima nacional. No entanto, a alta internacional está ficando concentrada fora da porteira, enquanto o produtor brasileiro segue sem capturar esse ganho. Essa desconexão indica que o mercado interno opera com assimetria de informação, baixa transparência na formação de preços e limitada capacidade de proteção da base produtiva nacional.

A queda das importações de coco ralado não deve ser interpretada automaticamente como sinal de retração da demanda nacional. Há uma hipótese – apenas hipótese porque não há dados nem do IBGE ou CONAB – mais aderente à realidade da cadeia: o aumento do preço internacional tornou o produto importado menos competitivo justamente no momento em que o mercado interno passou a receber maior volume de coco seco. Esse excesso pode ter sido agravado pelo impacto das tarifas americanas – entre julho e novembro de 2025 – sobre a água de coco brasileira, que reduziram a absorção de coco verde pela indústria exportadora. Parte dos frutos que antes seriam destinados à água de coco permaneceu no campo, amadureceu e passou a pressionar o mercado de coco seco. Assim, a indústria nacional pode ter reduzido importações não por falta de demanda, mas porque encontrou matéria-prima doméstica abundante e barata.

É nesse ponto que a ação do governo se torna necessária. Uma medida relevante deveria ser a criação de uma referência pública periódica de preços para o coco seco, calculada com base no custo de produção, no rendimento industrial, no câmbio, nos preços internacionais do coco ralado e nos custos logísticos. Sem uma referência técnica oficial, o produtor negocia em posição fragilizada, enquanto importadores e indústrias dispõem de maior capacidade de informação.

Também é necessário discutir instrumentos de preço mínimo ou sustentação de renda para o coco seco. Quando a cultura permanece abaixo do custo de produção por vários meses, o problema deixa de ser apenas uma oscilação de mercado e passa a representar risco de desestruturação produtiva. Um mecanismo de sustentação ajudaria a evitar abandono de áreas, perda de produtividade e redução da oferta nacional no médio prazo.

Outra medida importante é a definição de padrões técnicos de identidade e qualidade para o coco ralado e seus derivados, incluindo critérios de composição, umidade, teor de óleo, marcadores como ácido láurico e controle de aditivos permitidos. Isso reduziria o risco de concorrência desleal por produtos de qualidade inferior ou adulterados e valorizaria a matéria-prima nacional. Neste caso, o MAPA tem negado sistematicamente a implementação de uma PIQ para o coco ralado, mesmo após várias incursões da APROCOCO que desde 2022 vem buscando a implementação de uma PIQ para o coco ralado. Isto representa não somente descaso com produtor, mas principalmente com o consumidor enganado – uma gama de produtos adulterados no mercado – como se fosse coco ralado integral. Um exemplo claro está na diferença do preço do produto vindo da Indonésia x Filipinas. Somente a qualidade justifica tamanha diferença de preço. Ao final o brasileiro está comendo “copra meal” ou “ração animal” conforme classificação da APCC (Asia and Pacific Coconut Community).

Por fim, o governo deve estruturar políticas de médio prazo para fortalecer a cadeia do coco seco. Para isto tem uma Lei que nunca foi regulamentada, a LEI Nº 14.975, DE 18 DE SETEMBRO DE 2024, resultado do completo desinteresse do Governo Federal para com o setor. Isto inclui os governos dos Estados Produtores. Uma dessa medidas seria estabelecer um sistema de cotas de importação, similar ao que vigorou até o ano de 2012. E em estados como Alagoas e Santa Catarina, acabar com os incentivos fiscais relativos ao ICMS.

A conclusão é clara: o mercado internacional já mudou de patamar. A Indonésia ficou quase 30% mais cara em relação ao primeiro trimestre de 2025, as Filipinas subiram quase 70%, e o mix de importação brasileiro passou a ter maior peso de uma origem mais cara. Mesmo assim, o produtor nacional segue recebendo abaixo do custo. Essa desconexão exige resposta pública. Sem transparência de preços, monitoramento das importações, padrões de qualidade e instrumentos de sustentação produtiva, o Brasil arrisca enfraquecer sua base da cocoicultura, principalmente nas regiões nordeste e norte do país, as mais pobres, cuja cocoicultura é um sustentáculo econômico para milhões de famílias.

Fonte: Redação APROCOCO BRASIL